L’assurance emprunteur

comparez et réduisez le coût de votre crédit immobilier

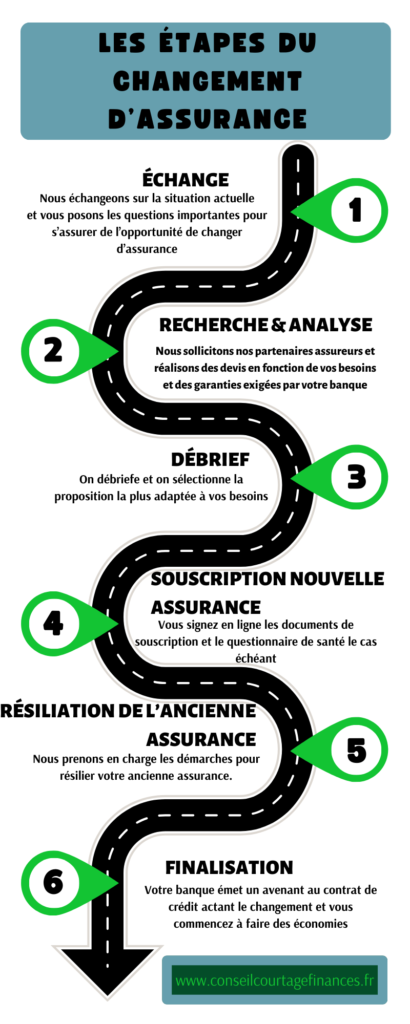

Il est possible de changer d’assurance de prêt à tout moment

Le savez-vous ? Depuis la Loi Lemoine vous pouvez changer d’assurance de prêt à tout moment. Vous souhaitez payer moins cher ou avoir plus de garantie. Nous étudions les possibilités pour vous.

Approche globale

Nous ne regardons pas que l’assurance à étudier mais nous intégrons la réflexion dans une approche globale de votre situation. Ensemble nous pouvons ainsi faire les bons choix qui protègent votre famille et sécurisent vos projets.

Nous négocions la meilleure assurance

Notre métier, c’est comparer !

Nous travaillons avec des courtiers grossistes et des assureurs en direct. Nous avons accès à plus de 30 contrats auprès des plus grands noms de l’assurance.

Vous faîtes des économies

Les économies peuvent être conséquentes et parfois même avec plus de garanties que le contrat initial. Cela se compte en milliers d’euros. Plus le prêt est important et la durée restante longue, plus il y a à gagner !

Simplement curieux d’en savoir plus ?

Contactez nous! c’est sans engagement et nous vous indiquerons rapidement ce que vous pouvez espérer réaliser comme économie sur votre assurance emprunteur.

L’assurance emprunteur représente souvent le deuxième coût d’un crédit immobilier après les intérêts. Pourtant, de nombreux emprunteurs acceptent encore l’assurance proposée par leur banque sans comparer les alternatives disponibles.

Grâce à la loi Lemoine, il est désormais possible de changer d’assurance emprunteur à tout moment, sous réserve de respecter l’équivalence des garanties. Cette évolution permet à de nombreux propriétaires et investisseurs de réaliser plusieurs milliers d’euros d’économies sur la durée de leur prêt.

Chez Conseil Courtage Finances, nous accompagnons les emprunteurs à Rennes, Vitré, Châteaubourg et plus largement en Ille-et-Vilaine dans la recherche d’une assurance de prêt adaptée à leur profil et à leur projet immobilier.

Qu’est-ce qu’une assurance emprunteur ?

L’assurance emprunteur protège à la fois l’emprunteur et l’établissement prêteur en cas d’événements susceptibles d’empêcher le remboursement du crédit.

Selon les garanties souscrites, elle peut prendre en charge tout ou partie des mensualités ou du capital restant dû en cas de :

- Décès

- Perte Totale et Irréversible d’Autonomie (PTIA)

- Invalidité Permanente Totale (IPT)

- Invalidité Permanente Partielle (IPP)

- Incapacité Temporaire de Travail (ITT)

Même si elle n’est pas légalement obligatoire, elle est exigée par la quasi-totalité des banques lors de l’octroi d’un prêt immobilier.

Pourquoi comparer les assurances de prêt ?

Deux contrats présentant des garanties équivalentes peuvent afficher des écarts tarifaires très importants.

Le coût de l’assurance dépend notamment :

- De votre âge

- De votre profession

- De votre état de santé

- De votre statut (salarié, indépendant, fonctionnaire…)

- Du montant emprunté

- De la durée du prêt

Comparer plusieurs contrats permet souvent de :

- Réduire le coût global du crédit

- Adapter les garanties à votre situation réelle

- Bénéficier d’une meilleure couverture

- Optimiser votre budget immobilier

La loi Lemoine : un changement majeur pour les emprunteurs

Depuis l’entrée en vigueur de la loi Lemoine, les emprunteurs peuvent résilier leur assurance de prêt à tout moment.

Cette réforme a renforcé la concurrence entre les assureurs et ouvert de nouvelles possibilités d’économies.

Pour changer d’assurance, une seule condition doit être respectée : les garanties du nouveau contrat doivent être au moins équivalentes à celles exigées par la banque.

La banque dispose alors d’un délai légal pour étudier la demande et ne peut refuser le changement qu’en cas d’absence d’équivalence des garanties.

Peut-on changer son assurance emprunteur après plusieurs années ?

Oui.

Que votre prêt ait été signé récemment ou il y a plusieurs années, vous pouvez étudier l’opportunité d’un changement d’assurance.

Cette démarche est particulièrement intéressante lorsque :

- Vous avez souscrit l’assurance groupe de votre banque.

- Votre situation professionnelle a évolué

- Les conditions du marché ont changé.

- Vous souhaitez réduire le coût de votre crédit.

Assurance groupe ou assurance individuelle ?

L’assurance groupe bancaire

Elle est proposée directement par la banque.

Ses avantages :

- Simplicité

- Mise en place rapide

Ses limites :

- Tarification mutualisée à l’avantage de certains profils et au détriment d’autres

- Garanties parfois peu personnalisées

L’assurance individuelle

Elle est souscrite auprès d’un assureur externe.

Ses avantages :

- Tarifs souvent plus compétitifs

- Contrat adapté au profil de l’emprunteur et personnalisable

- Économies potentielles significatives

Assurance emprunteur et questionnaire médical

La réglementation a évolué pour faciliter l’accès à l’assurance.

Sous certaines conditions liées notamment au montant assuré et à l’âge de fin de prêt, le questionnaire médical peut ne plus être exigé.

Chaque situation restant particulière, une étude personnalisée permet de déterminer les solutions les plus adaptées.

Pourquoi faire appel à un courtier en assurance emprunteur ?

Le marché de l’assurance de prêt comprend de nombreux acteurs et plusieurs centaines de combinaisons tarifaires.

Un courtier peut vous aider à :

- Comparer les offres du marché

- Vérifier l’équivalence des garanties

- Identifier les économies possibles

- Gérer les démarches administratives

- Accompagner le changement d’assurance

Votre assurance emprunteur en Ille-et-Vilaine

Notre cabinet accompagne les emprunteurs dans leurs projets immobiliers et leurs démarches d’optimisation d’assurance de prêt.

Nous intervenons notamment auprès des particuliers situés à :

- Rennes

- Vitré

- Châteaubourg

- Cesson-Sévigné

- Bruz

- Saint-Grégoire

- Liffré

- Fougères

- Et plus largement dans toute l’Ille-et-Vilaine

Les rendez-vous peuvent être réalisés en agence ou à distance selon vos préférences.

La rémunération se fait au succès !

Nous ne facturons nos clients qu’au succès, une fois l’assurance mise en place. Un premier RDV ne vous engage donc en rien. Nous sommes rémunérés de deux manières. Par des honoraires rémunérant le travail de d’analyse, de conseil et de recherche de la solution optimale (aussi en fonction du gain réalisé sur les contrats) puis par les compagnies d’assurance sur la durée de vie du contrat rémunérant la gestion du contrat sur la durée.

Nous prenons en charge les démarches

Suite à la loi Lemoine, la substitution d’assurance permet aux emprunteurs de changer leur assurance emprunteur pour une offre plus avantageuse, même après la signature du prêt. Cette mesure offre aux consommateurs la liberté de choisir une assurance adaptée à leurs besoins, tout en favorisant une concurrence accrue entre les assureurs. Vous pouvez désormais bénéficier de meilleurs tarifs et de meilleures conditions d’assurance, offrant ainsi une plus grande flexibilité et des économies potentielles sur le coût global de votre prêt.

Questions Fréquentes

Ci dessous nos réponses à certaines questions qui reviennent souvent

Vous avez une question?

Alors appelez-nous, nous répondrons à toutes vos interrogations