Le prêt immobilier, une expertise historique !

Plus de vingt ans d’expérience dans les financements et crédits immobiliers

Nos champs d’intervention :

40 % des dossiers de crédit sont réalisés par des courtiers en France

Le saviez vous ? Le courtier en crédit a une obligation de conseil envers son client. Les banques n’ont quant à elles qu’une obligation de mise en garde contre l’endettement excessif de l’emprunteur.

Approche globale

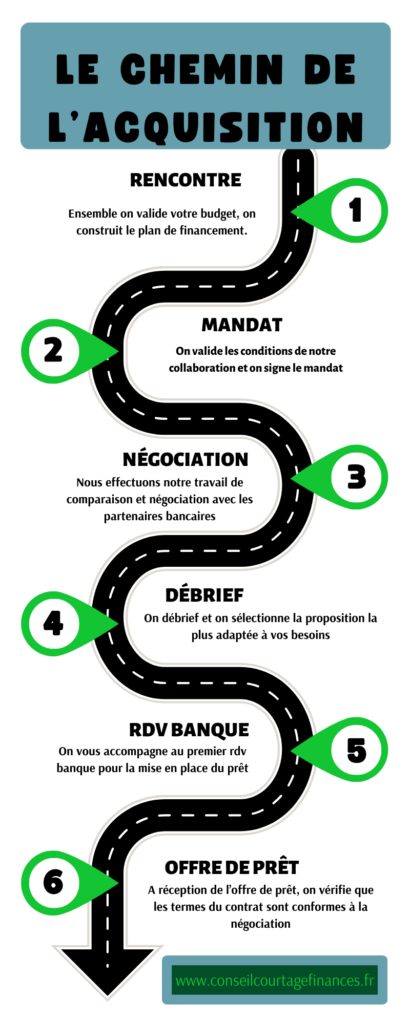

Nous ne regardons pas que le prêt immobilier à négocier mais nous intégrons la réflexion dans une approche globale de votre situation. Ensemble, nous pouvons ainsi construire le plan de financement le plus proche de vos besoins.

Nous négocions le meilleur taux

Notre métier, c’est négocier !

Et bien sûr le taux est important mais nous sommes également vigilants selon vos besoins à l’assurance de prêt, aux frais de dossiers, de garantie de pénalités de remboursement anticipés…

Vous faites des économies

Nous obtenons pour vous les meilleures offres. Nos honoraires sont intégrés au prêt et les conditions obtenues les financent largement.

Pas encore de projet, appelez- nous !

Nous vous accompagnons en amont du projet pour préparer votre dossier bancaire et être le plus efficace dans la recherche de votre bien.

La rémunération se fait au succès !

Nous ne facturons nos clients qu’au succès, une fois le prêt obtenu et débloqué. Un premier RDV ne vous engage donc en rien, les frais d’études ou de constitution de dossier sont formellement interdits. Si nous n’aboutissons pas dans le mission, vous ne nous devez rien.

Tarification claire

La base de réflexion du calcul des honoraires est de 1 % du montant du prêt. Toutefois pour un montant de prêt faible, ils pourront être supérieurs. Inversement pour un montant de prêt important, ils pourront être inférieurs. L’idée est que nous avons une base de travail qui ne dépend pas directement du montant du prêt mais davantage de la complexité du dossier.

Les évolutions

Ces dernières années, les banques ont diminué fortement la rémunération versée aux courtiers. Certaines ne les rémunèrent plus du tout. Les honoraires ont de leur côté augmenté pour compenser en partie cette baisse de rémunération globale. Cette évolution peut être jugée saine car le courtier doit travailler exclusivement dans l’intérêt de son client.

Nous sécurisons votre projet

Nous prenons en charge à votre place la recherche de financement. Nous sécurisons l’obtention du prêt et le déroulement de votre projet. Notre objectif est que l’obtention du prêt se fasse vite et bien. Ce sont des moments qui peuvent être stressants et notre réactivité vous permettra de vous concentrer au plus vite sur le projet en lui-même. Nous vous accompagnons au RDV à la banque et vérifions que le contrat de crédit respecte la négociation menée.

Questions Fréquentes

Ci dessous nos réponses à certaines questions qui reviennent souvent

Vous avez une question ?

Alors appelez-nous, nous répondrons à toutes vos interrogations